La ricezione della Newletter della Fondazione Camis De Fonseca è vincolata alla registrazione.

Registrati

Liberamente tratto da un’analisi di Peter Zeihan and Marko Papic per Strategic Forecast, 29 luglio 2011.

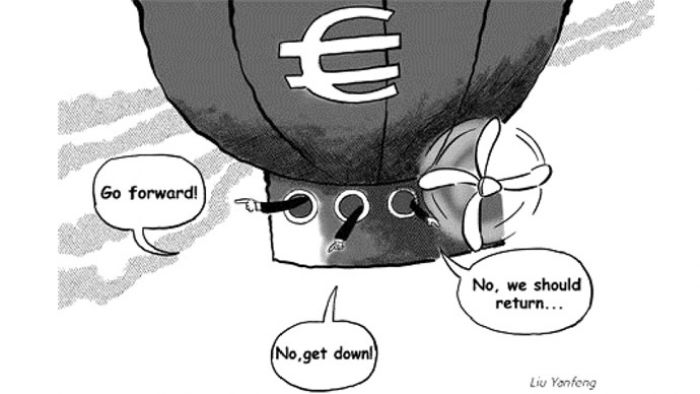

L’attuale crisi finanziaria europea a prima vista sembra complicata, ma si può riassumere così:

1) l’Europa non può funzionare senza una guida;

2) la Germania è l’unico paese che per forza economica, posizione geografica e consistenza di popolazione può ambire ad assumere tale guida;

3) in cambio della leadership, Berlino dovrà sostenere finanziariamente i paesi indebitati, per evitare il crollo dell’eurozona.

L’unione monetariaDopo la Seconda Guerra Mondiale vennero gettate le fondamenta di quella che sarebbe diventata l’Unione Europea. Il punto di svolta arrivò nel 1992 con l’approvazione del Trattato di Maastricht e la decisione dell’unione monetaria. Gli stati dell’eurozona adottarono una valuta e una politica monetaria comune, ma mantenendo piena autonomia nella politica fiscale e finanziaria. I governi e gli investitori videro l’eurozona come un blocco unico, in cui la Germania – il paese più forte economicamente – avrebbe sostenuto l’euro e gli stati che avevano aderito al Trattato di Maastricht.

Gli stati più deboli dell’eurozona ritennero di poter accedere in modo illimitato a prestiti a basso tasso di interesse – in Grecia i titoli di stato passarono dal 18% all’1% in meno di un decennio. Le banche potevano prestare denaro a basso costo, proprio come le omologhe tedesche. I paesi più deboli d’Europa – Grecia, Portogallo, Spagna e Italia –riuscirono a registrare una crescita significativa del Pil, grazie a questi prestiti a basso prezzo. Ma invece di approfittarne per ammodernare le infrastrutturee investire per lo sviluppo futuro, questi stati utilizzarono il credito per espandere la macchina statale e alimentare clientele politiche.

Con la crisi del 2008 la situazione precipitò e le incongruenze di Maastricht vennero a galla.

Quando gli investitori capirono che i titoli di stato di Grecia e Germania non comportavano un pari rischio, che qualche stato europeo avrebbe potuto fallire, i tassi sui titoli dei paesi più indebitati e meno affidabili ricominciarono a salire.

Una soluzione temporaneaDi fronte al possibile tracollo finanziario di alcuni paesi europei, la Germania rifiutò di firmare un assegno in bianco, per non alimentare il meccanismo che aveva generato la crisi.

Però non poteva far affondare la Grecia: nonostante le imperfezioni, il sistema su cui si regge l’Eurozona ha garantito alla Germania ricchezza e prosperità, nonché la possibilità di imporsi come potenza egemone a livello internazionale senza colpo ferire.

Gli elettori tedeschi non erano favorevoli al salvataggio dei paesi in crisi, anche perché la Germania ha fino ad ora sostenuto la maggior parte dei costi dell’Unione Europea. Inoltre la crisi finanziaria del 2008 è stata affrontata dai tedeschi smantellando parzialmente lo stato sociale, mentre i Greci hanno continuato a farsi imprestare denaro per espandere il proprio!

La Germania si trovava di fronte alla scelta di lasciare fallire l’euro e le istituzioni europee, oppure salvare l’eurozona garantendo di ripagare due trilioni di euro di debiti altrui.

La leadership tedesca dapprima ha cercato di accontentare tutti: gli stati membri, gli investitori, l’elettorato contrario al salvataggio. Perciò ha optato per la creazione dell’EFSF – il Fondo Europeo di Stabilità Finanziaria – che si finanzia con obbligazioni garantite dagli stati più forti degli eurozona (una sorta di eurobond) per concedere prestiti agli stati in difficoltà, che si impegnino a modificare le politiche di spesa e mettere a posto i conti. Ma l’EFSF non è una istituzione europea che dipende dalle decisioni prese dall’insieme di tutti gli stati.

Il nuovo EFSFIl ‘nuovo’ fondo di stabilità finanziaria è stato appena ridisegnato in modo tale che gli stati in difficoltà possano ricevere aiuto soltanto dopo aver ottenuto l’autorizzazione del direttore del fondo – ovvero della Germania.

I paesi debitori riceveranno prestiti a un tasso di interesse agevolato del 3,5% circa – il tasso di interesse delle obbligazioni emesse dall’EFSF – e avranno 30 anni per restituire il debito – rispetto al limite di 7,5 anni attuale. Tutti i debiti contratti sinora potranno essere rinegoziati, e l’EFSF potrà acquistare e vendere obbligazioni direttamente sul mercato per decisione propria (cioè tedesca), non a seguito di decisioni delle istituzioni europee.

Questo avrà due conseguenze:1) verrà rimosso il tetto massimo di finanziamento del fondo, eliminando il dubbio che non ci siano abbastanza risorse per i salvataggi.

2) Gli stati in difficoltà potranno essere rifinanziati a tassi di interesse minimi con scadenze molto lunghe.

Gli stati in difficoltà però per avere accesso ai prestiti dovranno rinunciare alla propria autonomia fiscale e finanziaria e implementare le riforme di austerità richieste dalla Germania.

Si è aperta una nuova fase in Europa: d’ora in poi Berlino avrà molta influenza sulle politiche fiscali dei paesi membri, e potrà quindi ‘usurpare’ fette di sovranità popolare alle nazioni in difficoltà.

Le reazioni europeeLa Francia ha accolto benevolmente il rinnovato impegno tedesco a favore dell’Eurozona, pur temendo che Berlino aumenti troppo la propria egemonia. La ‘gabbia’ delle istituzioni comunitarie studiata e voluta dai Francesi dopo la guerra per frenare le ambizioni tedesche si è spezzata, e la Germania sembra avviata verso la leadership dell’Unione.

Gli Inglesi, che non hanno mai partecipato attivamente all’UE se non per ostacolarne il funzionamento, dovranno ripensare il proprio ruolo in Europa alla luce dei nuovi sviluppi.

La Russia, che ha sempre percepito l’UE come un’organizzazione ostile, sfrutterà l’amicizia con Berlino per aumentare il proprio peso in Europa. Negli ultimi anni i rapporti fra Berlino e Mosca sono molto intensi: la Germania ha bisogno del gas russo ed ha bisogno di clienti per le proprie esportazioni, il Cremlino ha bisogno della tecnologia e degli investimenti tedeschi per ammodernare la propria economia.

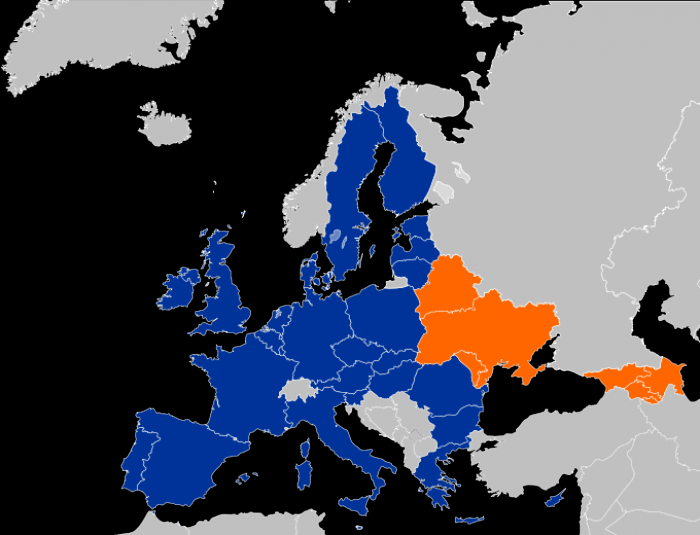

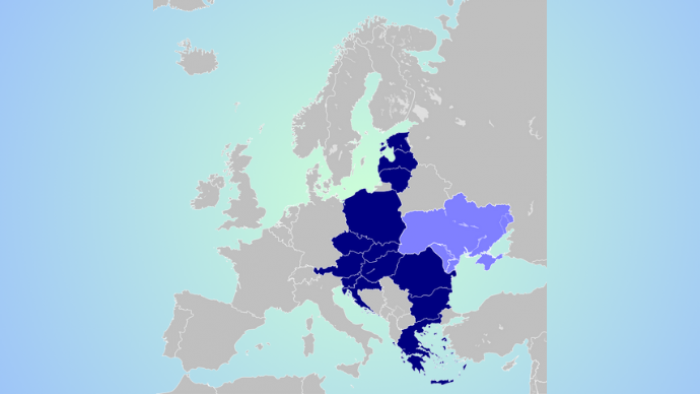

Quale sarà l’atteggiamento dei paesi dell’Europa dell’Est? Bielorussia, Ucraina e Moldavia sono quasi completamente reintegrate nella sfera d’influenza russa; Estonia, Lettonia, Lituania, Polonia, Repubblica Ceca, Slovacchia, Ungheria, Romania e Bulgaria gravitano nella sfera tedesca.

Ancora memori delle nefaste conseguenze dell’intesa russo-tedesca alla vigilia della Seconda Guerra Mondiale, questi paesi guardano con una certa preoccupazione la collaborazione Mosca-Berlino, che per loro potrebbe rivelarsi una trappola.

I vostri commenti

Per questo articolo non sono presenti commenti.

Lascia un commento

Vuoi partecipare attivamente alla crescita del sito commentando gli articoli e interagendo con gli utenti e con gli autori?

Non devi fare altro che accedere e lasciare il tuo segno.

Ti aspettiamo!

Accedi

Non sei ancora registrato?

Registrati