La ricezione della Newletter della Fondazione Camis De Fonseca è vincolata alla registrazione.

Registrati

Al culmine della crisi dei titoli sovrani nel 2012 il presidente della BCE (Banca Centrale Europea), Mario Draghi, dichiarò che avrebbe fatto “qualsiasi cosa” per salvare l’euro e varò un sistema di Outright Monetary Transaction (OMT), che prevedeva anche l’acquisto diretto di titoli di stato da parte delle BCE. L’OMT non fu attivato perché la speculazione sui titoli di stato si acquietò, ma un gruppo di accademici tedeschi portò il caso di fronte alla Corte Costituzionale Tedesca nel 2013, sostenendo che lo OMT viola il mandato della BCE. Secondo gli accademici la BCE dovrebbe occuparsi soltanto di fissare i tassi di interesse e controllare l’inflazione. La Corte Tedesca diede loro ragione, aggiungendo che l’OMT era illegale senza un accordo intergovernativo, e trasferì il caso alla Corte Europea di Giustizia, dato che si trattava di un problema europeo, non soltanto tedesco. Messa in parole povere, la questione è: la BCE può utilizzare i soldi di tutti gli europei per aiutare i singoli stati in difficoltà?

La mattina del 14 gennaio 2015 l’avvocato generale della Corte Europea di Giustizia ha comunicato che, secondo una opinione previa (che non è ancora un verdetto), la politica monetaria è compito della BCE, dunque non è materia di cui possa occuparsi la Corte Costituzionale Tedesca. Questo rende più facile il varo del Quantitative Easing (QE) che ci si attende in occasione dell’incontro della BCE del prossimo 22 gennaio. Il QE dovrebbe applicare alcune misure previste nello OMT, incluso il tanto controverso acquisto di titoli di stato.

Rimangono però preoccupanti gli aspetti politici della questione. Se lo OMT sarà considerato legale, i Tedeschi insoddisfatti potrebbero rafforzare il partito euroscettico Alternativa per la Germania, fondato proprio dagli accademici di cui sopra, che chiede l’uscita della Germania dall’unione monetaria. Il fatto stesso che la Corte Europea possa esprimere un parere contrario alla Corte Costituzionale Tedesca potrebbe aprire un contenzioso dalle conseguenze destabilizzanti per l’Unione Europea.

Si apre inoltre la questione del “chi controlla il controllore”. Se la BCE è totalmente autonoma nel determinare la politica monetaria europea, chi può impedirle di abusare della propria autorità? In questo momento Draghi sembra essere l’unico intenzionato a prendere decisioni, mentre Francia, Italia e Germania continuano a discutere fra di loro senza trovare un accordo. Il ‘tecnico’ prende il sopravvento sui politici, che non riescono a trovare un accordo.

I problemi dell’eurozona e il QE

Il principale problema dell’eurozona è la mancanza di crescita e di sviluppo, che provoca bassa inflazione – o addirittura deflazione − e alta disoccupazione.

Tutti gli studi confermano che il miglior modo per stimolare l’economia è favorire lo sviluppo di piccole e medie imprese (PMI). Le PMI si finanziano fondamentalmente con prestiti dalle banche, non attraverso emissioni di titoli. La BCE sta tentando di alimentare il credito alle PMI, ma con scarsi risultati. Attraverso vari programmi, fra cui il Targeted Long-term Refinancing Operations (TLTRO) e l’acquisto di ABS (asset-backed aecurities), ad esempio, la BCE concede prestiti a tassi irrisori alle banche, a condizione che li usino per finanziare le PMI. Ma le PMI non chiedono più prestiti, perché sono restie a fare investimenti in questo periodo incerto. ‘Il cavallo non beve’, cioè il denaro c’è, ma gli imprenditori non lo chiedono.

Per favorire la crescita è necessario migliorare l’ambiente economico creando fiducia. Come? Servono politiche fiscali espansive – cioè la riduzione delle tasse e l’aumento degli investimenti pubblici – e riforme strutturali – come la rimozione di barriere burocratiche per rendere più semplice l’attività imprenditoriale in paesi come l’Italia e la Francia.

Ma le riforme strutturali hanno un alto costo politico, i paesi già molto indebitati non possono adottare una politica fiscale espansiva perché aumenterebbe ancora il debito; i paesi che potrebbero adottare una politica fiscale più espansiva – come la Germania – non hanno né necessità né interesse a farlo. Il vero problema è che non è possibile adattare una stessa politica a paesi con situazioni così diverse. La BCE si trova a supplire al vuoto della politica con le misure che ritiene necessarie.

Oggi l’eurozona è in deflazione, mentre i tassi di interesse sull’Euro sono tenuti artificialmente a un livello molto basso. La deflazione è conseguenza della bassa crescita e della diminuzione del costo dell’energia. In queste condizioni una grande iniezione di liquidità potrebbe portare sollievo. Si tratterebbe però soltanto di un palliativo per prendere tempo: se non si risolvono i problemi alla radice il sollievo sarà solo temporaneo.

Pare che Draghi intenda immettere 1 milione di miliardi di euro sul mercato, sperando che raggiunga le PMI. Questa massa di denaro si riverserà inevitabilmente anche sul mercato dei titoli di stato, il solo capace di assorbire una tale liquidità. In previsione di questo scenario, i rendimenti dei titoli di stato sono scesi al minimo, anche per i paesi più indebitati. Gli investitori hanno iniziato ad acquistare titoli di debito pubblico prima della BCE, pensando che il QE sarà deciso il 22 gennaio, e che farà certamente lievitare il prezzo dei titoli sovrani. Questa situazione permette ai paesi più indebitati di risparmiare sulla spesa per gli interessi. Inoltre l’annuncio del QE ha causato un’immediata discesa del tasso di cambio, cioè ha provocato la svalutazione dell’euro. Ma se l’ipotesi di QE dovesse svanire, i rendimenti si impennerebbero immediatamente, il cambio potrebbe risalire.

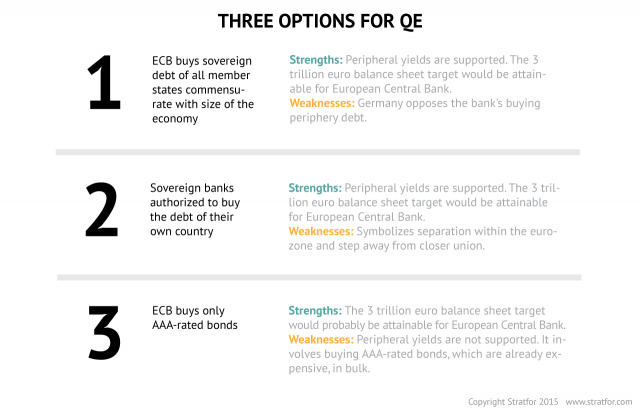

Come potrebbe essere articolato il QE relativamente ai titoli di stato? Questa è una questione con ampie ripercussioni politiche, oltre che economiche, come dimostra la reazione degli accademici tedeschi allo OMT.

Perciò non è escluso che il 22 gennaio prossimo Draghi rimandi ancora la decisione di intervento, sperando che il basso costo dell’energia, la svalutazione dell’euro rispetto al dollaro e le promesse di riforme in Italia e Francia operino qualche miracolo e rimettano in moto l’economia, senza bisogno di interventi monetari politicamente controversi.

I vostri commenti

Per questo articolo non sono presenti commenti.

{kind=link}

Lascia un commento

Vuoi partecipare attivamente alla crescita del sito commentando gli articoli e interagendo con gli utenti e con gli autori?

Non devi fare altro che accedere e lasciare il tuo segno.

Ti aspettiamo!

Accedi

Non sei ancora registrato?

Registrati